公司新闻

COMPANY NEWS

服务新闻

COMPANY NEWS

东信达企业动力ERP存货核算培训精华

为帮助企业更好地应用这一软件,东信达ERP专家进行了企业动力存货核算培训,让我们跟着大神逐一探秘。

存货核算的前提

从原材料到半成品、成品的成本核算,不能简单靠技术人员远程协助推动上线,需要做好前期准备和业务流程的梳理。根据目前我司支撑的多家企业成本上线的经验总结,得出以下几个必要的前提:

1)成立项目小组进行立项。成本核算及财务业务一体化不是一个部门的事宜,是需要业务规范,能准确地为财务提供数据,是一个全局工作。

2)业务流程再次梳理。过去的系统为满足业务而上,未围绕着财务的目标来进行,会在一些环节上存在不规范的情况,直接导致无法输出正确的数据,因此以财务数据为目标对业务规划化需要再次梳理。

3)做好前期准备工作。找到合适的时间切割点,来整理及导入期初数据,有些企业无准确期初数据也是一大问题。

4)成本会计需熟悉业务系统流程。企业成本会计人员对业务系统不够熟悉,不懂软件的自身原理,企业的产品结构不够清晰,尤其是对生产单据不准确等,都会导致无法出具准确的成本。

一、存货核算原理

■存货是指企业在生产经营过程中为销售或耗用而储存的各种资产。

■包括商品、产成品、半成品、在产品以及各种材模型料、燃料、包装物、低值易耗品等。

■存货的核算是企业会计核算的一项重要内容,正确计算存货购入成本,反映和监督存货的收发、领退和保管情况,促进企业提高资金的使用效果。

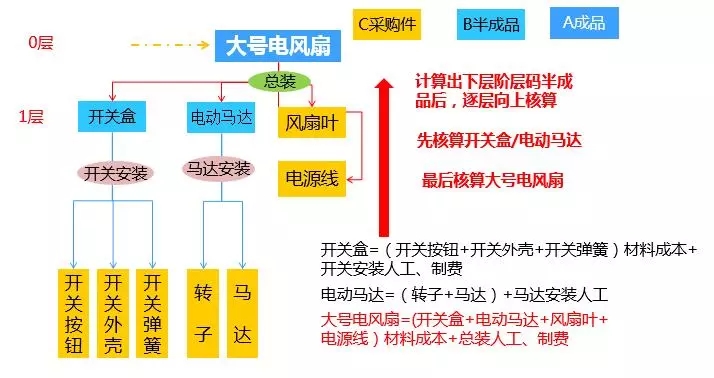

二、生产型企业的核算特点-BOM

理解:阶层码;了解成品成本更新逻辑;

核价要求

■生产型企业:

A加工成B的过程。

■由于材料的不同特性,工序的复杂性,加工过程的复杂性,生产的延续性,导致整个过程的核算非常的复杂。

■例如:材料:板材,线材,油漆等。

工序:注塑,钣金加工,机加工

要将企业的所有存货都核算准确,难点就在于产品或半成品的核算,也就是成本核算,对任何企业都是漫长而艰巨的工作。

要求:企业的财务人员需要对企业的产品构成,加工特性需要有较深的理解。

理解几个概念

■阶层码:

■存货类别:

■成本项目:材料,人工,制费

■计划成本:依据标准BOM的标准成本

■实际成本:在实际生产过程中的实际成本

成本项目在系统中的环节

■材料成本:领料单,超领单,退料单。

■人工:工票

■制造费用:零星领料单,其他收付款单,固定资产折旧

企业动力生产成本核算的方式

1、手工核算:

2、高级成本核算:

生产成本核算原理-手工核算

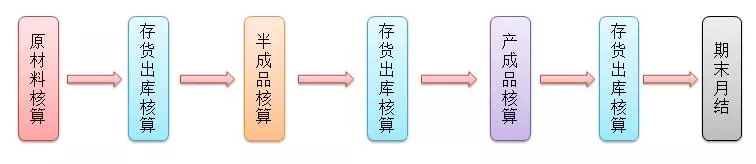

原材料核算:采购入库核算、暂估入库核算

半成品核算:生产入库核算、外协入库核算

成品核算:生产入库核算、外协入库核算

存货出库核算:依据阶层码循环进行。

期末月结:依据核算结果,写入月结表,获得生产成本、销售成本、库存成本。

供应链-手工生产成本核算的特点

在企业动力中,物料成本的核算方法包括半自动存货核算、高级成本核算。大部分客户用的是

供应链下的“存货核算”模块,高级成本核算属于高级模块,需要单独购买。

依据系统内的手工生产成本核算的特点:

1)无法考虑在制成本;

2)无法考虑车间损耗;

3)不能考虑制造分摊。

备注:类似一个半自动洗衣机,只适合于一些固定生产模式的企业,可减轻部分工作量,但要精确核算无法做到。

建议:企业手工核算好成本后导入到系统中。

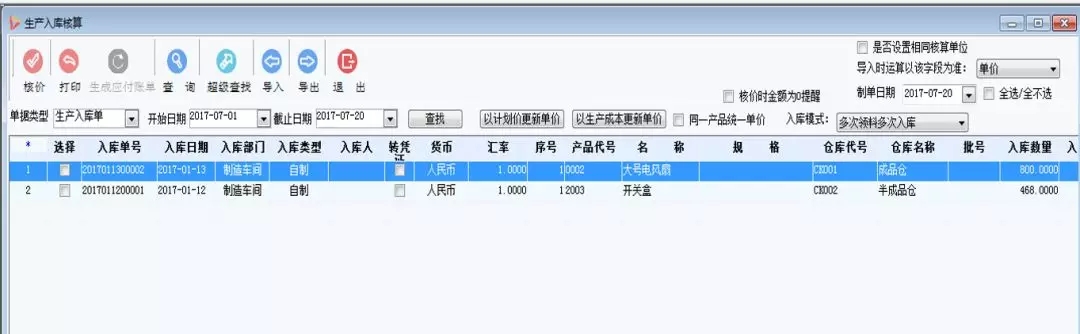

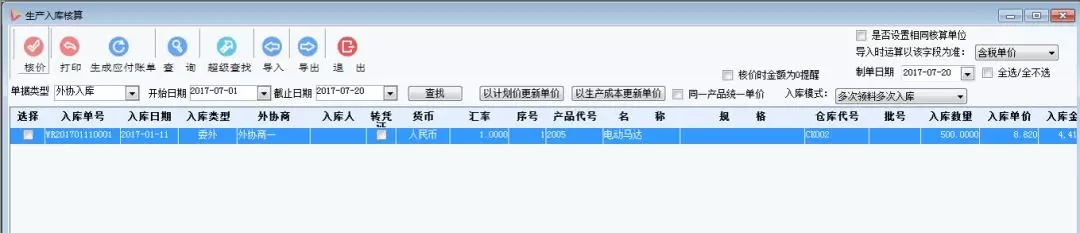

生产/外协入库核算

财务管理-高级成本核算

高级成本核算特点:

1)自动按照BOM表的层次进行,无需手工按层次核算;

2)按需考虑是否保留在制品的材料、人工、制费成本;

3)自动分摊制费,可设置制费的项目、取数方式、分摊方式等,选择系统直接取数或手工录入。

4)分析报表齐全,物料的期初、当期、期末的料、工、费成本等信息精确,从产品、生产单等维度分析生产过程,可通过销售收入成本明细表等报表分析销售盈利情况。

高级成本核算的前提:

1)生产系统应用成熟。生产过程中的领料、超领、入库、派工、工票等流程单据要确保正确性与及时性。

2)车间能实时,精确管理。尤其是条码或其他辅助的车间系统要先行,确保车间和系统保持一致。

3)管理规范。系统中的所有流程单据必须有源于上级单据,切忌直接速查物料入库,不依据源头订单录单。

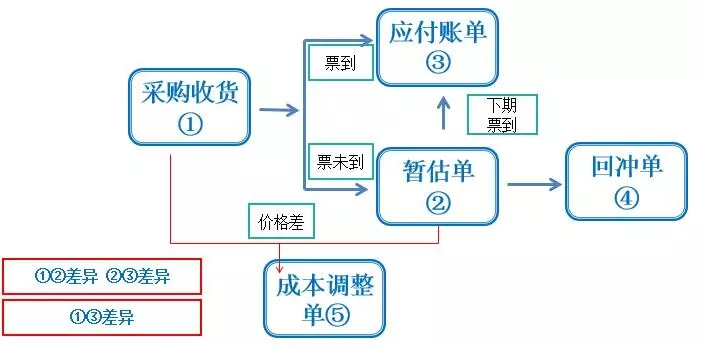

三、采购件核算原理

采购件入库核算

采购件,是指向对外采购的物料。核算成本比较容易,前提是采购的单价需要准确无误。

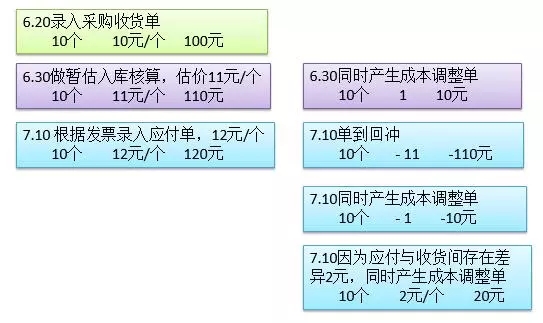

例子:A公司6月初采购一批商品10个,定价10元/个,共计100元。6月20日货到票未到,由于当期该类商品物价上升,估价11元/个,次月票到后, 发票单价为12元/个,共计120元,财务根据发票录入应付单。

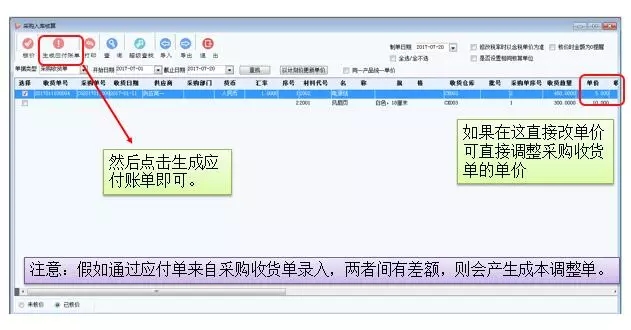

采购入库核算

当月采购到货,当月到票确定采购价格且录入应付单,则直接做采购入库核算即可;

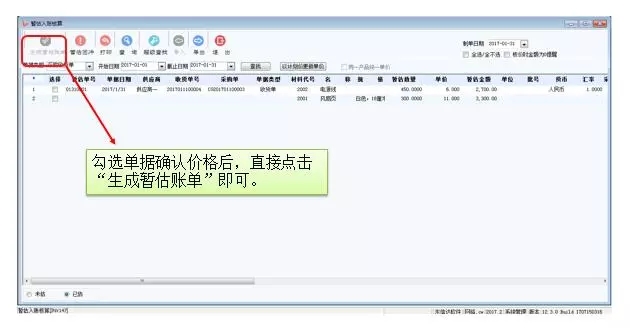

暂估入库核算

当月未到则需要先做暂估入库核算,到票后录入应付单后系统会自动单到回冲,产生对应的回冲单。

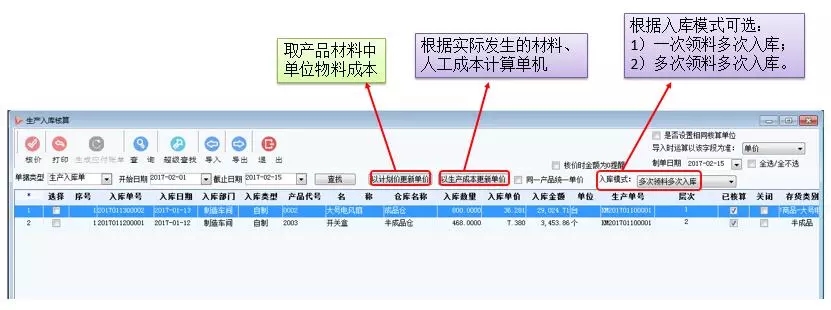

四、生产入库核算

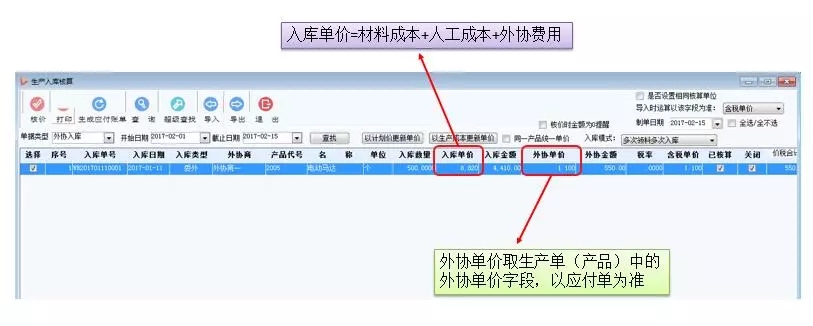

外协入库核算

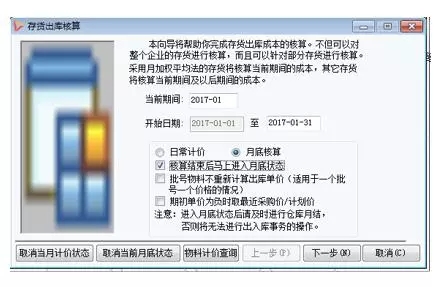

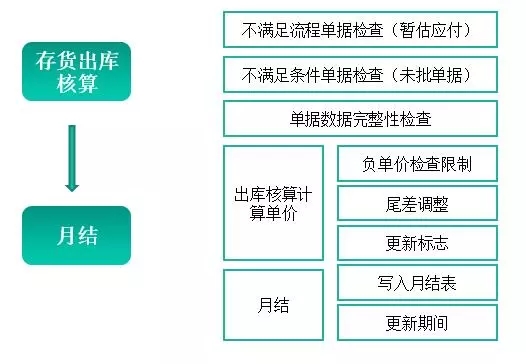

五、存货出库核算

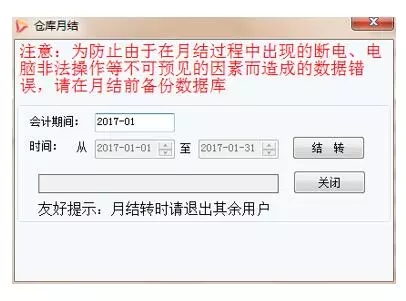

存货的出库价、库存单价都需要通过存货出库核算功能根据物料的核算方式进行核算。日常统计存货的单价可通过日常计价查看,月底则需要点击“月底核算”和“核算结束后马上进入月底状态”,存货核算通过后才可以月结。

存货核算及月结流程

六、期末月结

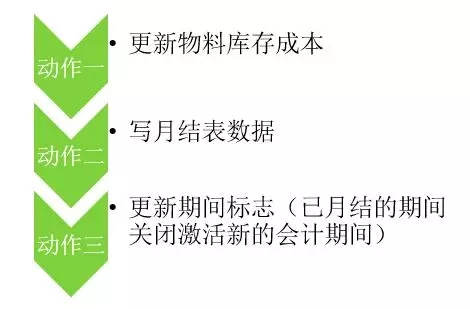

仓库月结,是为了结案当期所有出入库单据,确定物料的成本并写入月结表中,流转到下一个期间作为下期的期初成本。

月结处理

仓库反月结

如果月结后发现当期成本有错,可通过仓库反月结功能反月结,重新核价后马上执行月底结转。

成本相关查询报表

★常见问题及处理方法

1、外协单价无法核算?

答:“生产入库核算”中外协入库的外协单价取值“外协入库”单中的外协单价,系统会自动获取“生产单”产品页签中的外协单价,最后还是已“应付账单”为准,如果外协单价在这几个环节都没有录入,则无法获取正确的外协加工费用单价。

2、期初成本不正确?

答:如果期初成本不正确,存在两种情况,一则库存数量不准确,可以使用盘点模块进行调整;二则库存单价不正确,导致库存成本不正确,可分以下几种情况进行调整。

1)如果物料期初库存数量不为0,库存单价不正确。可使用“仓库事务”→“库存成本调整”功能进行调整,输入需要调整的物料代号、仓库、批号等信息,以及调整后的单价金额并保存审批,然后重新运行当前物料的“存货出库核算”重算单价即可;

2)期初库存数量为0,当期核算的出库单价不正确。可使用“期末单价录入调整”功能,选择需要调整的物料、批号行次,录入调整后单价,重新运行当前物料的“存货出库核算”重算单价即可。

3)期初库存数量为0,且当期没有出入库单据的物料,可等到有出入库时再做调整。

3、反月结后,价格物料重新核算价格未改变?

答:使用“库存反结账”后,在“存货出库核算”中点击取消当月计价状态、取消月底计价,然后再重新核价。

4、暂估入账核算无法进行?

答:“暂估入账核算”有一个暂估开始日期,可使用“暂估开始日期设置”中调整开始时间,以免系统统计日期过长导致核价时间过长。

5、生产入库无法带出材料成本?

答:“生产入库核算”按实际成本核价时,材料成本是取生产入库对应生产单及生产单序号所有领料、超领、退料累计的材料成本,如果系统无法带出材料部分的成本,请检查以下几个方面:

1)生产入库、生产领料是否有来源于上级单号录单,如果没有上级单号是无法归集成本的;

2)生产入库单中的单据配置“生产入库单自动计算入库单价”勾选上;

3)使用“生产领及超领明细表”按生产单号及产品序号统计,当前产品领料的材料是否有成本金额,如果材料出库成本不正确,重新核价并加以调整。

存货核算视频